職員一筆 損益分岐点とは?

職員一筆 損益分岐点とは?

今回のテーマは「損益分岐点とは?」として、前回に引き続きお話させて頂きたいと思います。

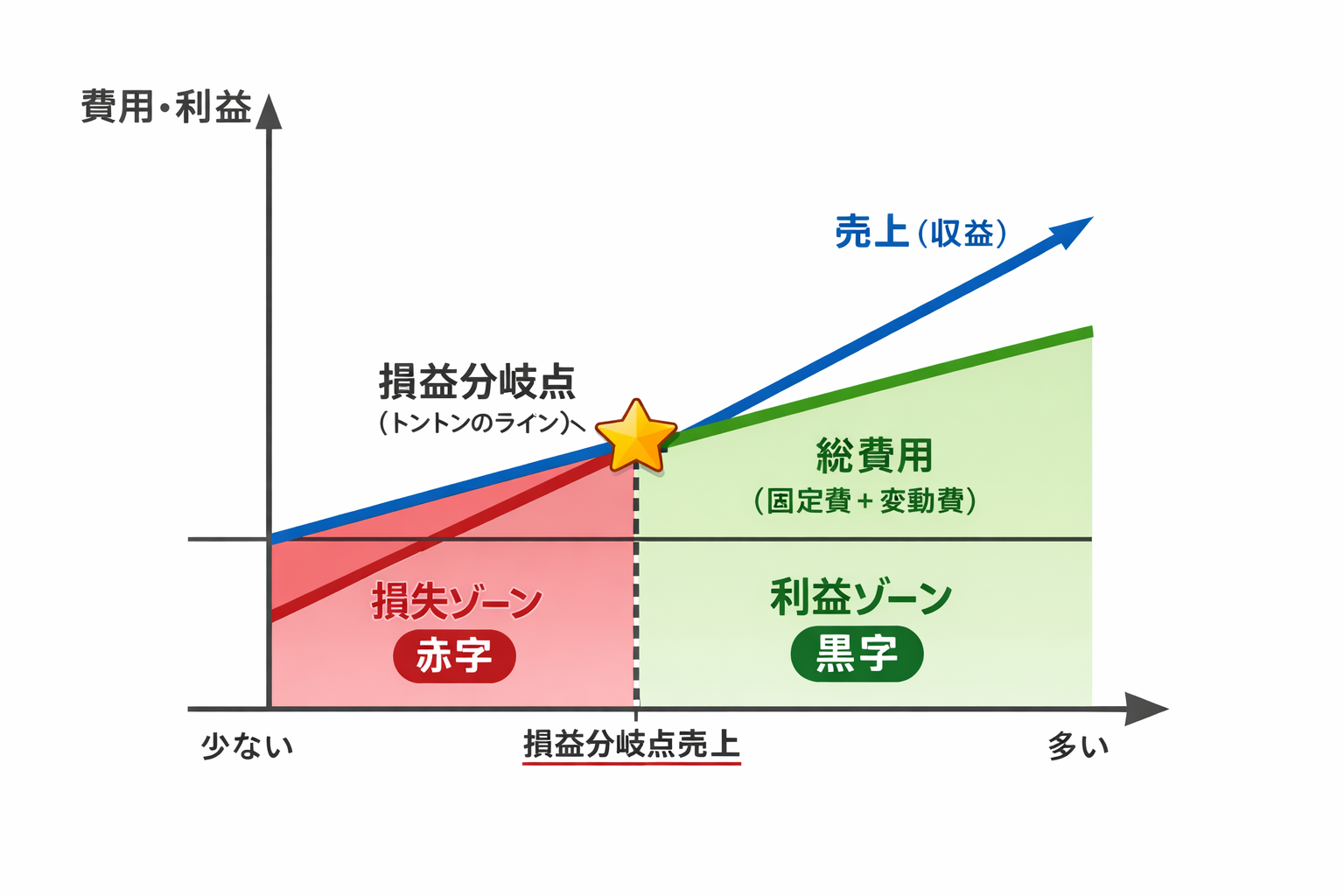

損益分岐点(そんえきぶんきてん)とは、利益がちょうど0円になる売上のラインのことです。

これより売上が少ない → 赤字

これより売上が多い → 黒字

ビジネスの「最低クリアライン」と考えると分かりやすいです。

ケーキ屋さんで考えてみよう

例えばケーキ屋さんの場合:

1個の販売価格:500円

1個あたりの材料費:200円

家賃や人件費(毎月固定):30万円

固定費とは?

売れても売れなくてもかかるお金→ 家賃、人件費など

30万円

変動費とは?

売れた分だけ増えるお金→ 材料費など

1個あたり 200円

1個売るといくら利益が出る?

500円(販売価格)− 200円(材料費)= 300円(1個あたりの利益)

これを 粗利といいます。

損益分岐点の計算式

損益分岐点売上個数=固定費÷1個あたりの利益

損益分岐点の計算式

損益分岐点売上個数=固定費÷1個あたりの利益

今回の場合

300,000(固定費)÷300(粗利)=1,000個(???)

つまり1,000個売れればトントンになってくれます。これが損益分岐点となります。簡単に説明すると何にもしないでもかかってくる費用(固定費)を賄うためには、500円のケーキを200円かけながらも、1,000個売れば、固定費分が賄えるという事になります。もちろん、これでは、固定費を支払うために商売をやっているようなものですので、実際にはもっともっと売り上げたいところですが、一つの指標として役にたってくれます。

発展で、損益分岐点ではなく、30万円の利益を出したい時などは下記の様に計算すると必要な売上高が求められます。

(300,000(固定費)+300,000(利益分))÷300(粗利)=2,000個

この様に、工夫次第で売り上げ目標の設定や商品やサービスの価格設定の算定の基準にもなってきますので、経営者にとっては非常に重要な数値となってきます。

次月以降も経営者の方々の為になるお話をさせて頂きますので、引き続きご愛読の程、宜しくお願い致します。