OUR POLICY

「明るく楽しい事務所」

それが当事務所のモットーです

石川税務会計事務所ホームページへようこそ。

所長を勤めさせて頂いております、税理士の石川と申します。

1980年3月に開業し、現在地に1989年11月に移転しました。

ところで、『遠くの親類より近くの他人』と申しますが、

わが事務所では 『近くの親類より職場の仲間』とスタッフが生き甲斐のある、

明るく楽しい事務所をモットーにしております。

石川税務会計事務所ホームページへようこそ。

所長を勤めさせて頂いております、税理士の石川と申します。 1980年3月に開業し、現在地に1989年11月に移転しました。ところで、『遠くの親類より近くの他人』と申しますが、わが事務所では 『近くの親類より職場の仲間』とスタッフが生き甲斐のある、明るく楽しい事務所をモットーにしております。

石川税務会計事務所 所長税理士 石川 輝雄

各種サービス紹介

our service

税務・会計顧問サービス

弊所は『お客様のご要望に応じた会計顧問』をモットーとしております。お客様のご要望は多種多様、これらお客様のご要望を一つ一つお応えしていく事こそが、より当事務所の サービスを高めていき、お客様に愛される会計事務所へと成長していけると信じているからです。

法人化(起業)支援サービス

個人事業主の開業や法人設立などの起業支援、個人事業から会社への法人化支援を実施しております。新たなステージへチャレンジされる経営者様の心強いパートナーとして全力でサポートさせて頂きます。お客様の状況に応じたサポートプランをご提案させて頂きます。

経営コンサルティングサービス

お客様の現状を分析し、適切な経営アドバイスを実施致します。経営計画書の作成フォローや資金繰り対策、節税対策の他、独自のコネクションをフル活用したビジネスマッチング、広告、営業指導など幅広いコンサルティングサービスをご提供致します。

事業承継・相続対策サービス

事業承継・相続対策なら弊所にお任せ下さい!相続を専門に行う税理士にがお客様にとって最適な対策をご提案。より良い環境で次の世代へバトンを渡せる様にお手伝いさせて頂きます。また、お悩み相談は随時実施しております。

インフォメーション

information

ピックアップ

pick up

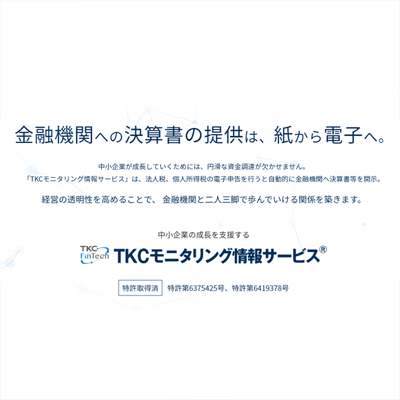

TKCのFinTechサービス

銀行信販データ受信機能

TKCモニタリング情報サービス

所長税理士の石川輝雄の個人的なブログです。

税務カレンダー&税務トピックス

■~4月10日:3月分源泉所得税の納付

■~4月10日:3月分住民税の特別徴収税額の納付

■~04月15日:給与支払報告に係る給与所得者異動届出

■~04月30日:公共法人等の道府県民税及び市町村民税均等割の申告

■~04月30日:2月決算法人の確定申告

■~04月30日:8月決算法人の中間申告

■軽自動車税(種別割)の納付(4月中において市町村の条例で定める日)

■固定資産税(都市計画税)の第1期分の納付(4月中において市町村の条例で定める日)

今月の所長一筆

軽い政治処分

春爛漫の季節となりました。今年のさくらは例年より早いかなーと思ってたのにその後の低温続きで、やっと各地で咲き揃ろいました。その中で徒花となったのは…

フォトギャラリー

鳴門の渦潮と大鳴門橋(おおなるときょう)

税理士募集

石川税務会計事務所では税理士資格者を探しております。次の世代の事務所を担って頂ける有資格者の方、また現在資格取得中の方など、皆様方でご存じの税理士がおりましたら是非弊所までお知らせください。

トピックス&ニュース

Topics & News

- トピックス&ニュース

トピックス&ニュース -2024.03- 読売新聞コラムから プーチン 曰(イワ)く「我が国では、投票の自由が完全に保障されている」。新聞記者が尋ねる。「投票後の自由は保障されているでしょうか?」◆早坂隆『世界のロシア人 […]

トピックス&ニュース -2024.03- 読売新聞コラムから プーチン 曰(イワ)く「我が国では、投票の自由が完全に保障されている」。新聞記者が尋ねる。「投票後の自由は保障されているでしょうか?」◆早坂隆『世界のロシア人 […]

更新情報

2024/04/11 『フォトギャラリー』更新。

2024/04/11 『今月の所長一筆』更新。

2024/04/11 『今月の職員一筆』更新。

2024/04/11 『今月のことば・年間目標』更新。

2024/04/01 令和6年4月税務・会計カレンダー更新。

お問い合わせ

弊社へのご依頼、ご質問・ご相談等

お気軽にお問い合わせください